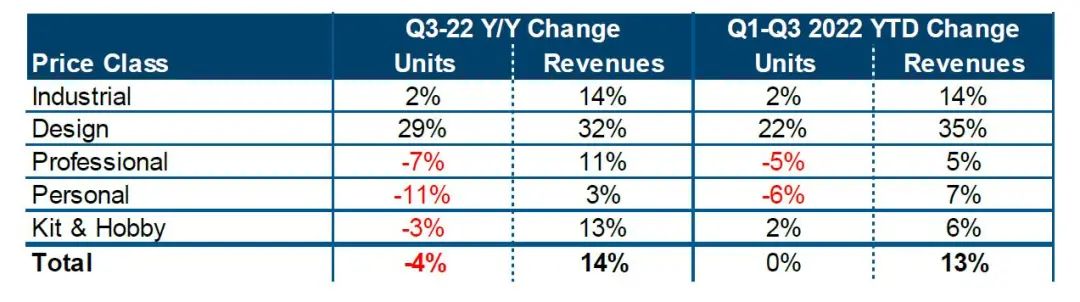

Noong Enero 10, 2023, ang data na inilabas kamakailan ng CONTEXT, isang 3D printing research institute, ay nagpakita na sa ikatlong quarter ng 2022, ang kabuuang dami ng global 3D printer shipment ay bumaba ng 4%, habang ang system (kagamitan) ay tumaas ang kita sa benta. ng 14% sa panahong ito.

Chris Connery, direktor ng pandaigdigang pagsusuri sa CONTEXT, ay nagsabi: “Bagaman ang dami ng kargamento ngMga 3D na printersa iba't ibang antas ng presyo ay malaki ang pagkakaiba-iba, ang kita ng system ay tumaas kumpara noong nakaraang taon."

Ang ulat ay nagpapakita na ang dami ng kargamento ng pang-industriyaMga 3D na printernadagdagan lamang ng 2%, kung saan ang mga metal na 3D printer ay tumaas ng 4% at ang mga pang-industriyang polymer 3D na printer ay bumaba ng 2%.Dahil sa magkasanib na impluwensya ng demand at supply chain, ang mga pagpapadala ng mga klase ng propesyonal, personal, kit at libangan ay bumaba ng – 7%, – 11% at – 3% taon-taon.Samakatuwid, ang paglago ng industriya ng 3D printing sa quarter na ito ay higit na nauugnay sa kita kaysa sa paglago ng kargamento.

Ang pandaigdigang inflationary pressure ay humantong sa pagtaas ng mga presyo ng kagamitan sa lahat ng antas, kaya sumusuporta sa paglago ng kita.Ang mga tagagawa ng metal na pang-industriya ay nakinabang din mula sa pagbabago ng demand para sa mas mahusay at produktibong mga makina muli at itinaguyod ang pagtaas ng kita sa industriya.Halimbawa, ang metal powder bed melting equipment ay may mas maraming lasers at mas mataas na kahusayan, na maaaring makamit ang mas mataas na output.

△ Pandaigdigang 3D printer system na mga pagpapadala at mga pagbabago sa kita (nahahati sa pang-industriya, disenyo, propesyonal, personal, suite at personal na libangan ayon sa grado ng presyo).Paghahambing sa pagitan ng ikatlong quarter ng 2022 at ikatlong quarter ng 2021;Ikumpara ang ikatlong quarter ng 2022 sa unang quarter.

Kagamitang Pang industriya

Sa ikatlong quarter ng 2022, ang mga katangian ng pagpapadala ng mga kagamitang pang-industriya:

(1) Ang malakas na paglago ng metal directed energy deposition system ay bahagyang dahil sa paglitaw ng bagong low-end na tagagawa na Meltio;

(2) Ang pangangailangan para sa metal powder bed melting system ay patuloy na tumataas, lalo na sa China.

Sa panahong ito, ang Tsina ay hindi lamang ang pinakamalaking merkado sa mundo (35% ng industriyal sa mundoMga 3D na printeray ipinadala sa China), ngunit nakakita rin ng mas mataas na paglago (+34%), mas mataas kaysa sa North America o Western Europe.

Itinuro ni Chris Connery: “Maraming kilalang kumpanya ng 3D printer ang nagtanggal ng trabaho dahil iba ang dynamics ng industriya sa sitwasyon sa simula ng taon.Ang ilang mga kumpanya ay nahaharap sa mga hamon sa supply chain, na humahadlang sa kanilang kakayahang maghatid ng mas maraming kagamitan, habang ang iba ay apektado ng hindi gumagalaw na demand.

Sa pangamba sa paparating na pag-urong ng ekonomiya, binabawasan ng ilang end market ang capital expenditure bilang pag-iingat hanggang sa maging matatag ang global macroeconomic na sitwasyon.

Ang German EOS, ang pinuno ng industriyal na merkado, ay may pinakamataas na kita ng system (kagamitan) sa antas na ito.Ang rate ng paglago ng kita nito ay higit na lumampas sa dami ng kargamento.Ang kita ng system ay tumaas ng 35% taon-sa-taon, habang ang dami ng kargamento ay tumaas lamang ng 1%.

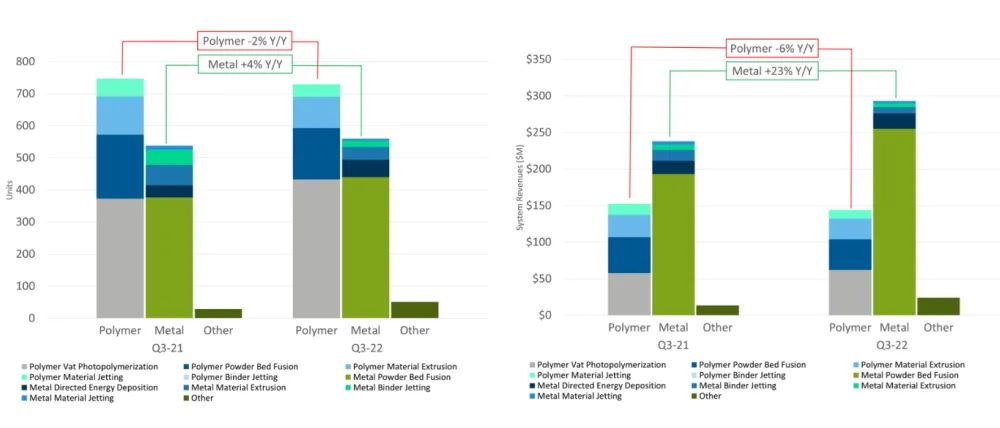

△ Mga pagpapadala ng pandaigdigang sistemang pang-industriya sa pamamagitan ng materyal (polimer, metal, iba pa).Paghahambing sa pagitan ng ikatlong quarter ng 2021 at ng ikatlong quarter ng 2022

Propesyonal na kagamitan

Sa kategorya ng propesyonal na presyo, bumaba ang dami ng kargamento ng – 7% kumpara sa ikatlong quarter ng 2021. Bumaba ng – 8% ang dami ng padala ng mga printer ng FDM/FFF, at bumaba ng 21% ang dami ng padala ng mga printer ng FDM/FFF, at ang mga printer ng SLA ay bumaba ng 21% kumpara noong nakaraang taon .Ang dami ng kargamento ng FDM ay medyo stable sa ikatlong quarter, na kung saan ay - 1% na mas mababa kaysa sa parehong panahon noong 2021, ngunit ang dami ng shipment ng SLA ay naiiba, na kung saan ay - 19% na mas mababa kaysa noong 2021. Ultimaker (bagong pinagsamang MakerBot at Ultimaker) ay gumagawa ng parehong propesyonal at personal na mga printer, na may market share na 36% sa antas ng presyong ito, ngunit sa pangkalahatan, ang dami ng kargamento sa antas ng presyong ito ay bumaba ng – 14%.Sa ikatlong quarter ng 2022, ang UltiMaker at Formlabs (tumanggi rin ang kanilang mga unit shipment) ay umabot sa 51% ng kita sa pandaigdigang propesyonal na system.Ang Nexa3D ay ang bagong kumpanya na sumali sa kategoryang ito sa quarter na ito, at ang pagpapadala nito ng mga Xip printer ay tumataas.

Mga personal at ekstrang bahagi na bag at kagamitan sa libangan

Mula noong epidemya ng COVID-19, ang paglago ng mga low-end na merkado na ito ay bumagal nang husto, at ang mga personal at spare parts at amateur field ay patuloy na pinangungunahan ng isang kumpanyang tinatawag na Chuangxiang, ang market share leader.Sa panahong ito, bumaba ang mga personal na pagpapadala ng – 11%.Ang mga pagpapadala ng mga ekstrang bahagi at libangan ay bumaba ng – 3%, – 10% na mas mababa kaysa doon sa ikatlong quarter ng 2020 (sa simula ng katanyagan ng COVID-19) at nanatiling flat batay sa 12 buwang pagsubaybay (pataas 2%).Ang isang mahalagang highlight ay ang paglitaw ng Bambu Lab (Tuozhu), na nagsimula sa pagpapadala noong ikatlong quarter ng 2022, at matagumpay na nakalikom ng US $7.1 milyon sa Kickstarter platform, na may 5513 pre-order na humigit-kumulang US $1200 bawat isa.Dati, dalawang 3D printer lang ang mas mahusay na crowdfunding, Anker ($8.9 milyon) at Snapmaker ($7.8 milyon).

Oras ng post: Ene-11-2023